Este é o segundo boletim que preparamos a respeito do Caderno do Conselho Administrativo de Defesa Econômica (“CADE”) sobre os mercados de serviços bancários e seguros. Neste boletim, abordamos especificamente a concorrência no mercado de serviços bancários.

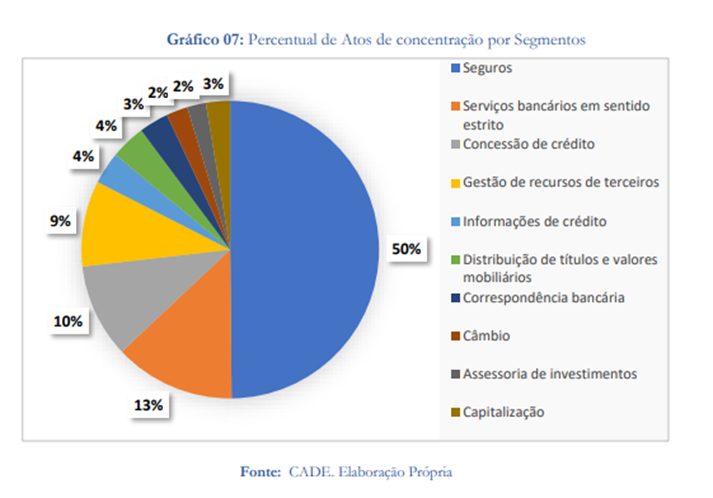

Entre 1995 e abril de 2023, foram notificados e analisados pelo CADE 343 atos de concentração envolvendo mercados de bancos e seguros, sendo que 50% destes envolveram atividades correlatas a serviços bancários, incluindo (i) serviços bancários em sentido estrito (13%); (ii) concessão de crédito (10%); (iii) gestão de recursos de terceiros (9%); (iv) informações de crédito (4%); (v) distribuição de títulos e valores mobiliários (4%); (vi) correspondência bancária (3%); (vii) capitalização (3%); (viii) câmbio (2%); e (ix) assessoria de investimento (2%).

Apresentamos abaixo a tabela sumarizando os principais mercados relevantes envolvendo o mercado bancário e como o CADE vem os analisando.

| Mercado relevante | Dimensão do produto |

| Serviços bancários oferecidos por bancos comerciais/múltiplos | Mercado segmentado por produtos financeiros, incluindo, por exemplo, crédito de livre utilização, empréstimo consignado, cartão de crédito, depósitos à vista, entre outros. Os principais argumentos que justificam a segmentação acima são: (i) a possibilidade de os consumidores segregarem os produtos; (ii) a diminuição de assimetria de informação e custos de transação e (iii) a facilitação de monitoramento pelos bancos. |

| Concessão de crédito | De acordo com a jurisprudência do CADE, não há definição formal sobre o presente mercado, sendo que a autoridade adota uma segmentação de acordo com o tipo de crédito ou financiamento. |

| Gestão de recursos de terceiros | Atualmente, o CADE segmenta os mercados de gestão de recursos e atividades de administração de fundos de investimento em mercados próprios. Assim, segundo a autoridade antitruste, o mercado específico de gestão de recursos envolveria, por exemplo, decisões sobre a composição dos ativos financeiros que integram um fundo, negociação desses ativos e o exercício do direito de voto decorrente dos ativos financeiros por ele detidos. |

| Informações de crédito | O CADE segmenta o mercado em serviços de informações de crédito de (i) pessoas físicas e (ii) pessoas jurídicas. Ambos os mercados também são subsegmentados em relação à natureza do cadastro (i.e., positivo ou negativo). |

| Correspondência bancária | Os precedentes do CADE apontam que o mercado de correspondência bancária é amplo, no qual estão inseridos correspondentes bancários propriamente ditos, agentes promotores de vendas que intermedeiem operações de crédito e as instituições financeiras. |

| Câmbio | O mercado de operações de câmbio ainda não foi detalhadamente analisado pelo CADE, de forma que, em determinados atos de concentração analisados, a definição de mercado relevante tem ficado em aberto. Contudo, destaca-se que o CADE já adotou em precedentes um cenário relativo ao mercado de câmbio onshore primário de operações de balcão e um relativo ao mercado de câmbio em geral. |

| Distribuição de produtos de investimento | Os precedentes mais recentes do CADE definem que o mercado pode ser segmentado de acordo com o perfil das empresas ofertantes: (i) plataformas fechadas, nas quais são comercializados apenas produtos de investimentos/financeiros administrados pelo grupo econômico do distribuidor; e (ii) plataformas abertas, nas quais são comercializados produtos de investimentos/financeiros administrados tanto pelo grupo econômico do distribuidor quanto por terceiros. |

| Assessoria de Negócios | O CADE segmenta o presente mercado em dois cenários: (i) assessoria em fusões e aquisições; e (ii) estruturação e distribuição de valores mobiliários no mercado de capitais (segmentado em financiamentos obtidos por meio da emissão de ações, títulos de dívida e também títulos internacionais). |

| Capitalização | Em casos recentes, o CADE diferenciou os mercados relevantes de títulos de capitalização e o de distribuição de títulos de capitalização, pois as sociedades de capitalização podem ofertar os títulos diretamente ou por meio de parcerias com instituições financeiras ou não financeiras para a oferta de tais produtos ao cliente final, constituindo uma etapa a jusante do mercado de títulos de capitalização. |

Dimensão geográfica

A dimensão geográfica adotada pelo CADE em todos os mercados relevantes supracitados é nacional, com exceção do mercado de distribuição de produtos de investimento, o qual tem a Bolsa de Valores do Brasil como ambiente específico de competição.

Ressalta-se que, no mercado de capitalização, além da dimensão nacional, o CADE também analisa a dimensão geográfica estadual quando o ato de concentração envolve empresas que desenvolvem atividades de forma regionalizada.

Barreiras à entrada

O CADE considera as barreiras à entrada no mercado serviços bancários como elevadas, uma vez que o volume mínimo de capital investido para ingressar no mercado é alto, além da necessidade de haver montante significativo de negócios para que o banco se torne rentável. Além disso, o CADE também entende que existem rígidos regulamentos impostos pelas autoridades monetárias brasileiras que dificultam a entrada de novos players com o objetivo de garantir a solidez sistêmica do setor financeiro.

No entanto, importante destacar que, em 2019, entrou em vigor o Decreto nº 10.029/2019, que autorizou o BACEN a reconhecer, como de interesse do governo brasileiro, a instalação no país de novas agências de instituições financeiras estrangeiras e o aumento da participação dos investidores estrangeiros no capital de instituições financeiras brasileiras. Com tal medida, players estrangeiros passaram a ingressar direta ou indiretamente, via investimentos, no mercado bancário brasileiro, tornando-o mais competitivo.

Possibilidade de Exercício de Poder de Mercado

Em razão da tendência concentracionista do setor financeiro nacional, o CADE entende que deve atuar de forma diligente na análise de operações desse setor, especialmente em mercados correlatos, ainda que estas aparentem ter baixo impacto concorrencial. Para analisar a possibilidade de poder de mercado, o CADE adota como parâmetro o market share (participação de mercado) mensurado através dos dados disponibilizados pelo BACEN.

Rivalidade

O CADE entende que a rivalidade no mercado bancário é baixa, especialmente em razão (i) da assimetria de informações, dificultando avaliação do fator preço pelos consumidores; e (ii) altos custos de transação dos clientes para migrar entre bancos (switching costs).

Especialmente para o mercado distribuição de produtos de investimento, o CADE ressaltou a atenção a pressão competitiva que instituições financeiras tradicionais podem sofrer em razão do surgimento de fintechs, as quais vêm aumentando a rivalidade no setor financeiro. Destacando, ainda, que a autoridade da concorrência deve estar atenta às tentativas de aquisição, pelos grandes bancos, de fintechs que possam ser enquadradas como Mavericks.

O primeiro boletim sobre o tema, voltado ao mercado de seguros, encontra-se disponível em [incluir link], enquanto o terceiro e último boletim desta série será publicado nos próximos dias e estará disponível em nosso site.

Caso necessite de maiores informações a respeito do tema, estamos à disposição através dos contatos abaixo:

Roberto Panucci – roberto.panucci@mellotorres.com.br

Fabricio A. Cardim de Almeida – fabricio.cardim@mellotorres.com.br

Gláucia Gomes Menato – glaucia.menato@mellotorres.com.br