O Conselho Administrativo de Defesa Econômica (“CADE”) lançou recentemente nova edição da série “Cadernos do CADE”, desta vez com foco na análise sobre os mercados de serviços bancários e seguros prestados por instituições financeiras registradas no Banco Central (“BACEN”). O estudo visa a demonstrar a forma pela qual o CADE analisou esses mercados nos casos de atos de concentração e investigações de condutas conduzidos pela autarquia.

Vamos publicar uma série de boletins tratando da concorrência nos mercados de bancos e seguradoras. Este primeiro boletim abordará especificamente a concorrência no mercado de seguros. Os próximos boletins tratarão (i) da concorrência no mercado de bancos; e (ii) de condutas anticompetitivas em ambos os mercados.

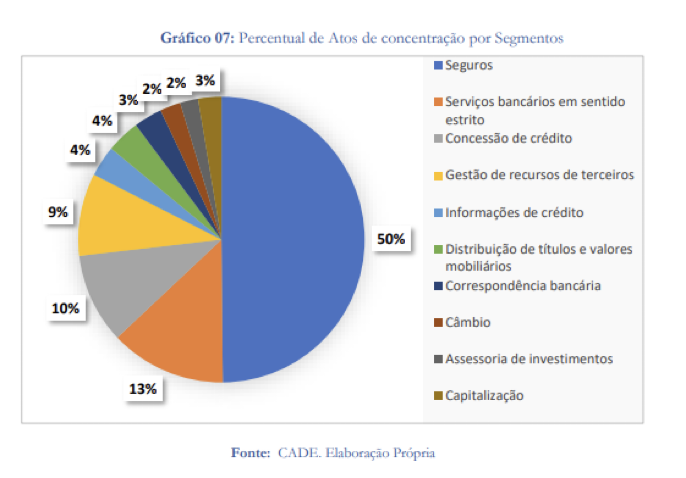

Entre 1º.1.1995 e 30.4.2023, foram notificados e analisados pelo CADE 343 atos de concentração envolvendo mercados de bancos e seguros, sendo que 50% estiveram relacionados ao mercado de seguros. Estes números demonstram a importância e a elevada quantidade de operações no mercado de seguros no País nas últimas décadas.

Destes 343 atos de concentração, 329 operações foram aprovadas sem restrições, 6 foram aprovadas mediante assinatura de Acordo em Controle de Concentrações (ACC) ou Termo de Compromisso de Desempenho (TCD) e 8 foram casos de não conhecimento.

Conforme aponta o estudo do CADE, 87% desses atos de concentração foram analisados sob o rito sumário, ao passo que 13% seguiram o rito ordinário. O rito sumário é aquele aplicado em operações que possuem menor potencial lesivo à concorrência. Já o rito ordinário é aquele aplicado nos casos de maior complexidade e que não se enquadram no rito sumário, levando a tempo de análise maior pelo CADE.

O Mercado de Seguros

Julgados recentes do CADE revelam que o mercado nacional de seguros possui relação vertical com as atividades de resseguros e retrocessão, de corretagem de seguros e de serviços de assistência, pois são atividades caracterizadas pela Superintendência de Seguros Privados (“SUSEP”) como complementares aos contratos de seguros, ainda que não sejam insumos essenciais a este.

(a) Seguros

Quanto à dimensão produto, a jurisprudência do CADE adota a classificação definida pela Circular SUSEP 535/2016, segmentando cada modalidade de seguro como mercado autônomo, uma vez que uma espécie de seguro, em regra, não cobre os danos protegidos por categoria distinta. Quanto à dimensão geográfica, os julgados do CADE apontam que a dimensão é nacional devido à relativa facilidade de atuação em qualquer cidade ou estado do país e considerando que as principais empresas já operam em todo o país.

(b) Resseguros

Quanto ao mercado de resseguros, o CADE considera que os três tipos de seguradoras (resseguradoras locais, admitidas e ocasionais) fazem parte do mesmo mercado relevante sem segmentação, pois não haveria grandes impedimentos para que uma resseguradora passe a atuar em grupo diverso daquele em que possui participação. O mercado relevante geográfico é considerado nacional.

(c) Corretagem de Seguros e Resseguros

O entendimento presente nos julgados do CADE é de que se trata de mercado amplo de corretagem de seguros, sem segmentação por tipo de seguro. A motivação é semelhante àquela utilizada na definição do mercado de distribuição de produtos de seguros: embora cada produto em si constitua um mercado relevante, a atividade de distribuição não comporta segmentação, pois um mesmo agente pode distribuir diversos tipos de produtos ao consumidor final. O mercado geográfico também é nacional.

Barreiras à Entrada

Em julgados recentes, o CADE entendeu que a barreira à entrada no mercado brasileiro de seguros consiste no cumprimento de determinações regulatórias estabelecidas pela SUSEP, que são aplicáveis a todas as seguradoras. Estima-se que, para entrada completa de uma empresa que deseja se constituir como seguradora no Brasil, o prazo é de aproximadamente 1 ano, tempo suficiente para a contestação de eventual poder de mercado.

Possibilidade de Exercício de Poder de Mercado

Ao analisar a possibilidade do poder de mercado, o CADE comumente tem utilizado como proxy o quantitativo de prêmios de seguros comercializados por cada uma das empresas, seja para seguros, resseguros ou corretagem de seguros.

Rivalidade

O CADE verificou condições de rivalidade e características de mercados competitivos em todos os mercados de seguros, resseguros e corretagem.

Integração Vertical

Devido a condições do mercado de seguros, o CADE entendeu em diversos casos que as integrações verticais não trazem maiores preocupações sob o ponto de vista concorrencial, sendo baixa a chance de sucesso de uma estratégia de fechamento de mercado.

Este estudo revela dados e informações importantes sobre o desenvolvimento do mercado de seguros, no Brasil, durante as últimas décadas. A consolidação do entendimento do CADE a respeito da análise concorrencial destes mercados também serve como indicativo de como poderá vir a ser a atuação dos agentes econômicos em movimentos de consolidação e estruturação de novos negócios nos anos vindouros. Continuaremos a acompanhar de perto a evolução do setor seguros, no País, ao longo dos próximos anos.

Caso necessite de maiores informações a respeito do tema, estamos à disposição através dos contatos abaixo:

Roberto Panucci (roberto.panucci@mellotorres.com.br)

Fabricio Cardim de Almeida (fabricio.cardim@mellotorres.com.br)